前回、複数退職金の受け取りについて留意点をあげました。今回はその続きです。

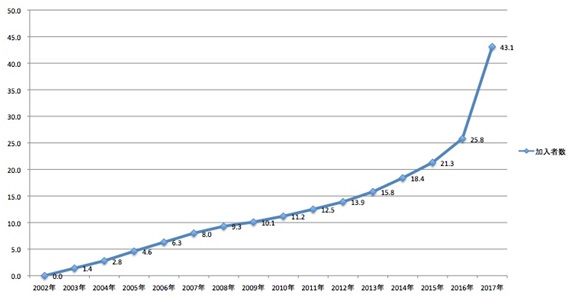

2017年の改正でほぼ全員が加入対象となった確定拠出年金は、現役世代におけるバツグンの節税効果から雑誌やサイトでも大きく取り上げられ、個人型を中心に加入者は飛躍的に増加しました。

今後も加入者は増加していくと思われますが、加入率という点では、日本の20~60歳の人口は6,218万人なので、個人型DC(愛称iDeCo)で約1%、企業型DCで約10%、両方合わせても約11%とまだまだ低い状況ですが、現役世代における節税効果は大変魅力的です。

仮に、課税所得500万円の給与所得者(2号被保険者)が、拠出の上限である年27.6万(月23,000円)を拠出した場合、税率は所得税(20%)と住民税(10%)を合わせて約30%ですので、生命保険等の控除とは別枠で、1年で276,000円×30%=82,800円の節税ができたうえで、自分名義の27.6万の積立貯金したのと同様のことになります。さらに、年金ですので長く継続して加入しますから、30歳で加入したとすると60歳まで30年間、毎年毎年82,800円の節税効果が得られ、累計で248.4万もの節税を行うことができるのです。言い方を変えると、毎年27.6万を貯金していたら、貯まった資産は828万と同額でも、一方は支払う税金が248万も少ないので、これを利回りとみると、利回りが30%もある投資を30年間確実に行えるということになります。

確定拠出年金の投資先は、元本保証商品もありますから、投資での元本割れが嫌な方はそれを選択すれば安心して節税効果だけを得られますし、通常の投資商品を選べば運用益が期待でき、その利益にも20%の課税はされません。

拠出の上限が81.6万(月6.8万)の自営業者等(1号被保険者)ならばリターンも大きいですし、900万以上の高年収の方だと税率が上がり30%でなく43%(所得税33%+住民税10%)もの節税効果を見込めます。

さて、本題に戻ります。このように現役世代の節税効果は素晴らしく、受取時にも一時金での受給は退職所得、年金での受給は公的年金控除と税の優遇もありますが、退職所得として受給する場合には複数の退職金を受け取ることになり、重複期間の問題が生じます。

前回のブログで、複数の会社から退職金を受け取る、または退職金と小規模共済を受け取るなら、5年ずらして受け取ることで、満額の退職所得控除を得られますとご案内しました。

この確定拠出年金も小規模共済と同様のような気がしますが、実は、確定拠出年金の制限は4年間でなく14年間となっています。

したがって、先に退職金を受け取って確定拠出年金を一時金で受け取ろうとすると、15年後でないと満額の退職所得控除は受けられません。確定拠出年金は70歳まで受け取らずに運用できますが、それでも55歳で退職金を受け取らねばならないといったことになります。

勤続年数に応じた退職所得控除は受けられなくても累進緩和措置の2分の1は適用されますが、何とかこれを回避したいという場合には以下の方法となります。

14年の制限は受取前だけですので、確定拠出年金の受給が可能になる60歳になったら、まず確定拠出年金を一時金で受け取り、それから5年後に退職金や小規模共済を受け取れば良いのです(さらに退職金がある場合は以後5年あけて受け取る)

この方法は65歳で退職金を受け取ることが出来る方しか使えないので、通常のサラリーマンには無理かも知れませんが、確定拠出年金と小規模共済の違いとして覚えておいて下さい。