退職金は以後の生活の基盤となるものですから、税制上、大変優遇されたものとなっています。

一時金で受け取る場合、他の所得とは別にして分離課税されることで低い税率となりますし、勤務年数に応じた「退職所得控除額」が適用され、さらにそれを上回る分についても2分の1のみを対象とする「累進緩和措置」があります。

例えば、35年勤務で2000万の退職金であった場合、

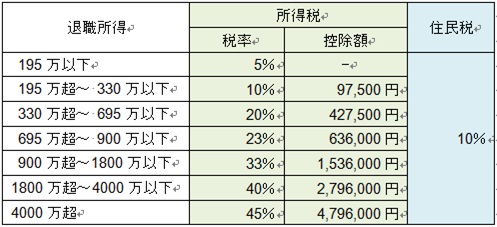

「退職所得控除額」は、勤続年数20年までは年40万、20年を超える部分は年70万が控除されますから、40万×20年+(70万×(35年-20年))=1850万が控除されます。したがって退職金が1850万以内であれば所得税も住民税もかかりません。

この例の場合は2000万ですので150万オーバーしますが、これを累進緩和措置で2分の1にした額が退職所得となりますから課税対象は75万となり、所得税5%と住民税10%で11万2500円の税金となります(復興特別税は割愛)

もしも2000万が通常の所得であったなら、所得税520万4000円と住民税200万で720万4000円もの税金となるので、その恩恵が本当に大きなことが分かります(同じく復興特別税は割愛)

退職所得についての基本は以上のとおりですが、ここからは、複数の会社を経営するなどして、複数の退職金を得る場合の留意点について触れます。

会社が順調に拡大し、複数の会社を立ち上げてきた経営者も多いと思います。役員の退職金についても基本的に同様の優遇がされますし、さらには適切な役員退職金は損金算入することができますので、大変有意義な制度となっています。

役員退職金についてはいくつか留意点があります。まずは、役員在職5年以下だと2分の1の「累進緩和措置」は適用できないということです(退職所得控除額は5年以下でも適用)

次に、複数の退職金をもらう時期についてです。もしも同一年に複数の退職金を受け取った場合、退職所得控除額の勤続年数は、それぞれの退職金について計算するのではなく、合算した退職金に対して計算することとなります。

例として、勤続30~60歳のA社から2000万、勤続40~60歳のB社から500万の退職金を同一年に受けた場合の計算は、

長い方のA社の30年を使い、計2500万に対して計算しますから、

40万×20年+(70万×(30年-10年))=1500万の控除で、

2500万-1500万=1000万の2分の1の500万が退職所得となり課税され、

57万2500円の所得税と50万の住民税=107万2500円の税金となります。

この例でA社とB社の退職金が1年でもずれているとどうなるでしょう。

A社は40万×20年+(70万×(30年-10年))=1500万の控除で、

2000万-1500万=500万の2分の1の250万が退職所得となり課税され、

15万2500円の所得税と25万の住民税=40万2500円の税金。

翌年のB社は、4年以内の退職金の重複期間は差し引かれるので控除はゼロ、

500万の2分の1の250万が退職所得となり課税され、

15万2500円の所得税と25万の住民税=40万2500円の税金。

合わせて80万5000円と、同一年に受け取る107万2500円より安くなります。

受け取る年を1年ずらすだけでも効果はありますが、最大の効果を期待するなら、5年ずらして退職金を受け取ることです。

勤続30~60歳のA社から2000万、勤続45~65歳のB社から500万の退職金を受けた場合、

A社は40万×20年+(70万×(30年-10年))=1500万の控除で、

2000万-1500万=500万の2分の1の250万が退職所得となり課税され、

15万2500円の所得税と25万の住民税=40万2500円の税金。

B社は、40万×20年=800万の控除で、

500万-800万=△300万で退職所得なく課税なし

合わせて40万5000円の税金だけですみます。

もし3社あれば同様に5年あけて3回受け取れば、満額の退職金控除が得られます。

このように、複数の会社を経営されている方は、自身の退職金についてどのように受け取るか、しっかりお考え下さい。

また、「1社だけの経営だから関係ない」と思っておられる方にも留意事項があります。

会社経営は1社だけでも小規模共済に加入されている方は、自社の退職金とともに受け取ることになりますので、複数退職金となり、同様のことが生じますから、どのように受け取るかを考えておきましょう。

最後に、適正な役員退職金の決め方について触れてみたいと思います。

オーナー企業など、自身の退職金は、決めようと思えば自分で自由に決められますが、損金処理が認められるためには、適正な方法で算出することが必要です。

基本は「功績倍率」を使って算出する方法で、例えば、社長3倍、専務2.5倍、常務2倍、平取締役1.5倍というように設定し、「最終役員報酬月額」×「役員在任期間」×「功績倍率」という方法で計算します。

そのように計算したとしても、損金と認められるかは、同業他社と比較して過大でないかといったことも判定要素になりますし、役員退職金規定で明確に規定しておくことも重要です。

なお、功績倍率での計算は最終役員報酬が要素なので、最終役員報酬額が0円とか非常勤等で役員報酬が極端に低い場合には、その功績から役員退職金を支給しようとしても、適切な額となりませんので、そのような場合には、同業・同規模法人の平均を参考にしたり、過去の役員退職金実績に基づいて算定することとなります。

退職金についての税制はとても優遇されており、かつ今後の生活にとても重要なお金ですから、何としても制度をフル活用したいと考えますが、実際には、会社の状況や相続対策といった他の要素で、個々のケースにおけるベストな対応は異なります。是非とも、早め早めにご相談いただきたいと思います。