前回、相続における不動産は少々扱いにくい部分もあるとご案内しましたが、自宅や事業用の不動産については、相続後も継続活用することが基本となりますので、そのための優遇策が用意されています。

相続する居住用や事業用の宅地について、一定の要件を満たせば、その宅地の評価額を80%減額して評価額を計算することが可能となります。つまり、5000万の宅地であっても1000万として相続税計算ができる訳ですから、不動産の相続において是非とも活用したい制度です。

解りやすく具体例としてあげますと、郊外に600平米で5000万の宅地にお住まいの方の場合は、適用の上限面積は330平米となっていますので、600平米のうち330平米のみ80%減となり、残り270平米はそのままの評価額です。

330/600×5000万×20%=550万、270/600×5000万=2250万、合計で2800万というのが土地全体の評価額で、そもそもの5000万の評価額から2200万も減額できる特例となります。

このように大きな効果を受けられる特例ですので、しっかり要件を確認しましょう。

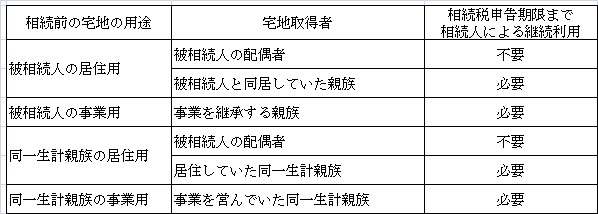

(1)相続前の宅地の用途が、被相続人の居住用・事業用、同一生計親族の居住用・事業用の宅地であること

(2)宅地取得者と利用状況が以下のとおりであること

(3)面積要件と減額割合は以下のとおりです。

①居住用宅地は上限330平米で80%減

②不動産貸付事業を除く事業用宅地は上限400平米で80%減

③不動産貸付事業の事業用宅地は上限200平米で50%減

以上が宅地を相続する場合に是非とも活用したい小規模宅地等の特例の概要です。

大きな評価減を受けられる一例としては、ある人が、300平米で1億5000万の市内一等地に移住していたとします。この場合、対象となる宅地は適用上限面積(330平米)以下なので、高単価の宅地の全面積が80%減となり、評価額はわずか3000万、何と1億2000万もの評価減で、超累進課税である相続税の大幅な節税を実現できることとなります。

実際の適用にあたっては、宅地の用途と取得者により要件や減額割合が変わりますし、特に複数用途の宅地を相続する場合には、どの用途の土地にどのような割合で適用するかにより相続税が大きく変わるなど、個々の事例に合わせた最適な対応が不可欠となります。

非常に大きな節税につながる特例ですから、最適な適用ができるよう、是非とも税理士に相談されることをお勧めいたします。

次回もこの特例について、もう少し詳しくご案内したいと思います。