相続税が課税されるか、幾らになるかということよりも、遺産の分け方のほうが重要なことは前述のとおりです。

遺産のすべてが金融資産の場合は、配分さえ決まれば簡単に分けられますが、問題となるのは遺産のほとんどが不動産の場合です。

不動産はその価値算定において、「実際はもっと高いはずだ」といった思惑の相違や、「処分すべき、事業用に利用すべき」といった活用についての思惑の相違など、全員が納得するのがなかなか難しいです。亡くなった親と自宅不動産に同居していた相続人が引き続き居住を希望し他に金融資産等がない場合は、不動産の分け方をめぐる最も困難な状況となります。

遺産のほとんどが不動産の場合は納税資金の捻出方法も考えなければなりません。

以下に、相続における不動産の留意点等をご案内したいと思います。

まず、期限について。相続税には申告期限がありますが、遺産分割には特に期限はないので、遺産分割手続きを行わずに住みつづけることも可能です。しかし放っておくと将来の売却時には協議が必要ですし、その時に相続人の誰かが亡くなっていた場合は、その配偶者や甥姪などが遺産分割の当事者となり、分割がより煩雑になったりしますので先送りせず、できるだけ早いうちに遺産分割協議を行うことが望ましいです。

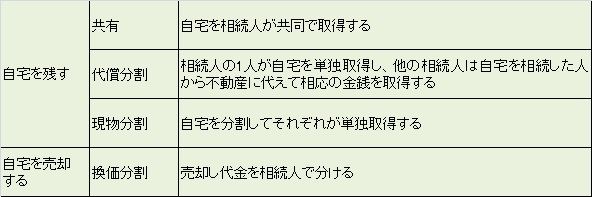

遺産が自宅不動産だけで複数の相続人がいる場合以下の要領となります。

「共有」

各自が持分を保有して共同所有する形態で、どう分けるかを当面先送りすることができますが、将来お互いが合意して売却するか、共有者の一方に持分を買い取ってもらうまで実質的に財産の取得や換金化はできないですし、共有者に相続が発生した場合は、その配偶者や甥姪などが共有持分を相続し調整が難しくなる場合もあります。

「代償分割」

代償分割では自宅の換金価値が適正であるかどうかがポイントで、周辺の取引事例から一応の相場は把握できても実際に売却してみると10~20%前後することも多く、代償金の額についてトラブルも起こりやすいです。

また、代償金を支払う側は財源を確保することも重要なポイントです。

「現物分割」

実際に土地建物を分筆するなどして分割する方法で広い敷地の場合に可能ですが、分割線上に建物がまたがる場合は撤去する必要もありますし、条例等により分割する敷地の面積規制があったり将来の建て替え時に規制を受けるなど課題も多いです。

「換価分割」

自宅を売却してお金で分ける方法は一番わかりやすく明瞭ですが、不動産の売却は相対取引なので実際に購入希望者が現れてみないと分からないことから、「どのように、いくらで売却するか」という売却プロセスへの全員の納得合意がポイントとなります。

また、売却した時に譲渡所得税が発生する場合もあります。

以上、相続において中心財産であるが分けにくい財産である不動産の留意点をご案内しました。