観光庁が新たな財源を2018年税制改正大綱に盛り込もうとしているというニュースがありますので、今回はこれについて少し考えてみました。

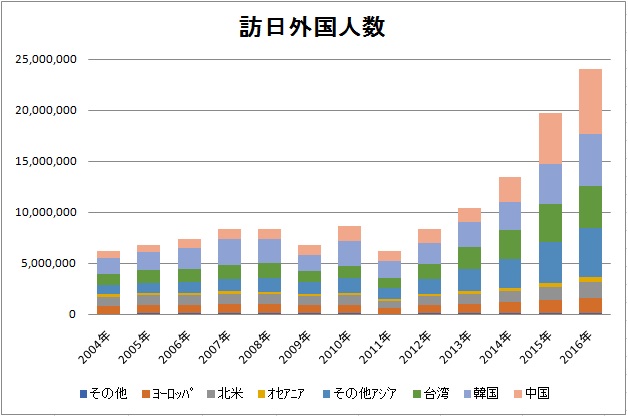

訪日外国人は、近年、急速に増加し2016年は2400万人を突破しました。国別には中国とその他アジアが大きく増加しています。

観光立国推進基本計画では2020年に4000万人、訪日外国人の国内消費額を8兆円の目標を掲げ、日本経済の成長に寄与するとしています(ただし、観光産業の収益規模はGDP比で0.5%にとどまり、他の観光立国よりはるかに低い。タイ10.4%、フランス2.4%等)

さて、本題です。この目標達成のためには、色々な観光政策を高次元で行う必要があり、その財源をどう確保するか、どのような形で誰が負担するのかが検討されています。

まず、財源の負担者ですが、「観光立国の受益者が負担すべし」となっており、訪日外国人や観光に直接関連する業種が考えられますが、観光政策による経済効果や利便性向上を理由に、業種を絞らず、また、日本人観光客も対象にすることが検討されています。

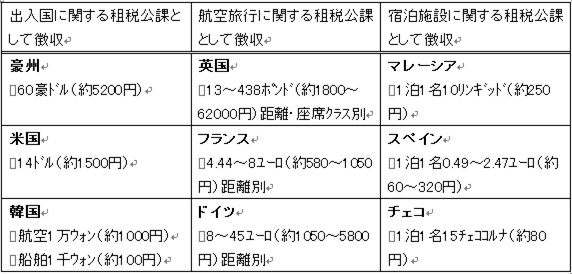

世界的にはこのような租税公課は色々な形で課税されています。

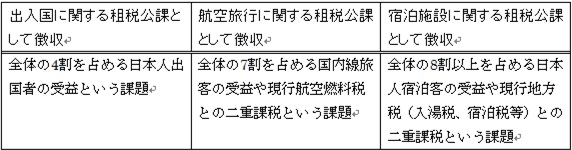

日本でも、これらをベースに検討されているようですが、いずれも出入国費用が上がる、航空運賃が上がる、宿泊費が上がるということになるので、妥当性や納得度が問題となり、それぞれ以下の課題も生じます。

訪日外国人4000万人、国内消費8兆円は、少子高齢化が進む日本の活性化に大きく寄与するでしょうし、これを達成するためには、出入国や受入環境整備、他国語対応の拡大、訪日プロモーションの積極展開、観光資源の磨き上げや観光人材育成など、まだまだ沢山のやるべきことがあると思います。そしてそれらの実施には財源が必要なことも分りますが、その適用範囲や手法によっては、我々の生活や余暇に直接影響してきます。

特に京都の場合は国内外の観光客がとても重要ですし、更には来年導入予定の京都府の宿泊税との二重課税にもなり得ますので、どのように適切に実施されていくのかについて、今後もしっかり注目していかねばならないと思います。