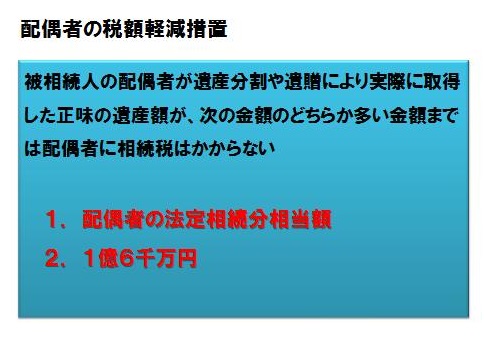

配偶者は故人とともに遺産を築いたとも言えますから、非常に優遇されており、遺産が何億あろうが法定相続分までは相続税がかかりません。

仮に遺産が100億あったとして、配偶者と子供が相続人の場合では、配偶者の法定相続分の50億までの配偶者の相続であれば、これについての相続税はかかりませんし、配偶者1人が相続人の場合なら、100億全てが法定相続分内となるので相続税は全くかかりません。

また、配偶者が法定相続分を超える額を相続した場合でも1億6千万までは相続税がかからない仕組みとなっているので、遺産が2億あり配偶者が法定相続分を超える1億6千万の相続をした場合でも、配偶者分についての相続税はかかりません。

したがって、一般的な家庭では配偶者に対する相続税はほぼかからないと思って良いのですが、配偶者は故人と同年代であることが多いので、その配偶者の死亡時(二次相続と言います)には、子供世代への相続が発生し、配偶者の税額軽減措置は全く使えませんので、単に先送りしただけで今度は逃げ場のない状況になることも考えられます。

相続税は「超過累進税率」と言って、遺産の額が多い程、相続税の税率が高くなる仕組みとなっていますので、必ず、その先の二次相続まで見越して対策を行うことが重要です。